�������⣬һ���������u������VIP���ײ�ͣ�һ����ُ�I����늻�����늵�ͣ�Ҳ����p�٣��ڿ��{���w�F�ľͷdz�֮���@��������1��2�����족�ײͽM�����@�p�٣�6�·ݵĽyӋ������������1��2�족�����ײ͵ijɽ��P���]���^20%�����@һ�������ϰ���Ҳ�Ǻ܌�����һ���¾���������

���������^�c����

�����������������̓r�j�ߡ����@Щ���ǿ�����ͨ���Ը�ͬ���ܵ�׃�����̓r���ϝq��10%�����H��܇��ÿ�µö��Ͷ����ىK�����M���B�ˈ���ġ�1Ԫˮ����Ҳ��Ҋ�ˣ�ԭ�����m��ֵ�X�����\ݔ�ɱ������ˣ����挦�@һ�������������M�������F���ij�Խ��Ҏ�ġ����ԡ���Ҳ�Ͳ���

�����ˣ������ܽ�����h����Ӱ푣�ʹ��������a��I������A���y�Ԍ��F�����ţ���늏S�҂�Ҳ�����⣬ǡ���ϰ���ȽY�������Ŵ˿̺ܶ��S��æ������Ҏ���°�����N���΄ա�

����Ʒ��Ӱ푣����aƷ�ƣ��������ի@�@ϲ

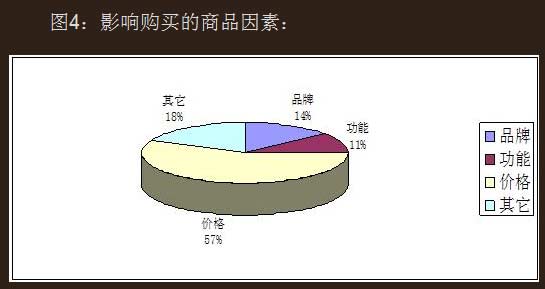

���������늵ĺ��Y�����aƷ�ƃɴ�ꇠI���ڂ��y����I��v��ϴ�YҲ�K�����������YƷ�Ɠ�����lչ���^���ã����aƷ��ͨ�^�@Щ���ƴ������֮�I�ȵIJ�ُ���������a�IҎģ��Ҳ�����F�����Y�����a�ڌ����о���M�������c�C�������ڽ����Ј��ı��l���Ј��ķ���Ҳ�Ƿe�O�ģ���һֱ�ԁ����и߶ˮaƷ�����ஔ���ݵĺ��YƷ���ƺ��s̎�����L���{�Д������������A��ُ�I���������M�ߣ�60%�����Pע��Ʒ�ƣ����PעƷ�Ƶı�ʾ�x����aƷ�Ƶ����M���h���ں��YƷ�ƣ�����t���^80%�����{Ҳ�ӽ�60%���ƺ�����Ј���������ˇ��aƷ�Ƶ����¡�

���������^�c����

�����ļ����M�ġ������ԡ����@�����w�ό�Ʒ�Ƶ��Pע�Ȳ����ߣ���������Q������������M�������r���е�����Ⱥ�w���Һܴ�һ�����Ǖ�ס�˿ڣ��ǺϽ����������͵����M��������ˣ���Ʒ�Ƶ�Ҫ���h���ڌ��r���Ҫ��֮���aƷ�Ƶăr������ں��YƷ�ƣ��҇��aƷ�Ƶ��еͶˮaƷ��Ҳ�^���YƷ���S�M��������؛���㣬��ˣ������J�飬���aƷ�����ļ��Ј��ı��F���dz����S���������������ի@�@ϲ����

�����aƷ��֣��С��Ͷ��L�ң��߶��Ј�ʒ�l

�����{�锵���@ʾ�������е�С����������m���N���H6�·ݣ�220�������±���ռ���係�N����85%�����^����С����rƫ�ͣ��N���~ֻ������21%���AӋδ��1~2���ȣ�С������^�����p������֮����0�ȱ��r���Ԅӳ�ζ���Ԅ��Ʊ��ȸ߶˹��ܵĴ����ռ�Ȅt�dz��ͣ����{�����NҲ��������1.5ƥ����1ƥ��C��ռ�������w�N�۵�65%���ϣ��������@�ĸߡ��Ͷ˃ɘO�ֻ�څ�ݣ��s��19%�����M���x���ܺĵ͡��o�����롢�����ĸ߶˿��{�aƷ�������aƷ�������˯��ϵ�У������ĊW�\�Lϵ�еȣ���